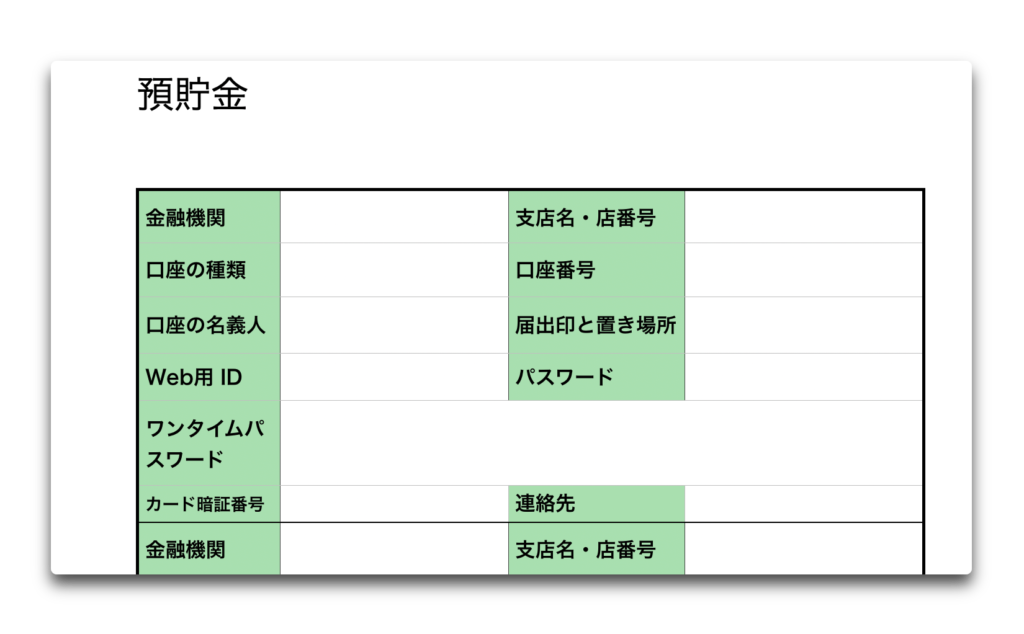

銀行&クレジットカード

ネットバンクだけでなく最近の銀行は紙の通帳の代わりに、インターネット通帳で入出金の明細が表示ダウンロードできるようになっています

このインターネット通帳に切り替えると従来の紙の通帳は利用できなくなってしまいます

インターネット時代になり、インターネット経由で決済することが増えてきているのではないでしょうか

我が家でも、Amazonや楽天などでの買い物、iTunesなどの音楽配信サービス、Nefflixなどの動画配信サービス、suicaなどの交通系サービス等の決済などクレジットカード経由の引落し、また公共料金などの引落しなど自動的に支払いを済ませることが圧倒的に多くなってきています

特に最近では、PayPayやLINE Payなどのアプリ決済や電子マネーも急速に広まりつつあります

これらインターネットの支払いの多くがクレジットカード経由の引落しとなりますが、クレジットカードも利用明細も郵送からネット経由での利用確認に移行してきています

銀行の引落しやクレジットカードの支払い明細を見ても請求先名が実際の社名とは違う場合もあります、普段から見慣れていないと解らない場合も多くあると思われます

〜 記入用PDF/チェックシート/手順ガイド 〜 2026年8月からの高額療養費制度の見直しに対応した 「医療・保険…

セキュリティの強化

インターネットバンキングを利用すると、従来はIDとパスワードで利用できていたものが、最近はセキュリティの強化でインターネットバンキングで振込をする時にワンタイムパスワードが必要になっています

このワンタイムパスワードも銀行によって、iPhoneやAndroidのスマートフォンアプリにワンタイムパスワードが組み込まれていたり、別アプリになっていたり専用のカードであったりと様々です

あなたが家庭でこの役割をになっていて入院などで、家族に依頼しなければならない場合など操作に慣れていないと利用できないことも起こり得ます

実際にあなたも、最初は自由に操作できなくてまごついたのではないでしょうか?

一度の操作したことがない人が振込や振替えを使用とすると、まごついてしまうことは明らかです、ましてやワンタイムパスワードを要求され何が何だか解らなくなってしまうのは目に見えています

手順を順序に従って書き残しておかないと、銀行へ行って振込や振替えを行わなくてはなりません、銀行によっては住んでいるところの近くにあるとは限りません、そうなるとより一層の時間の無駄になってしまいます

デジタルのメリットを生かして

せっかくデジタルで残せるわけですから、手順を書き残すときにスクリーンショットやスクリーンキャストで残すと、文字だけよりも実際の操作に沿ってビジュアルに見ることが出来るので、確実に操作が可能となることは間違いありません

変更になっても一部を書き換えるだけで変更を残せます、この辺りはもうデジタルのメリットが最大に生かされるわけです

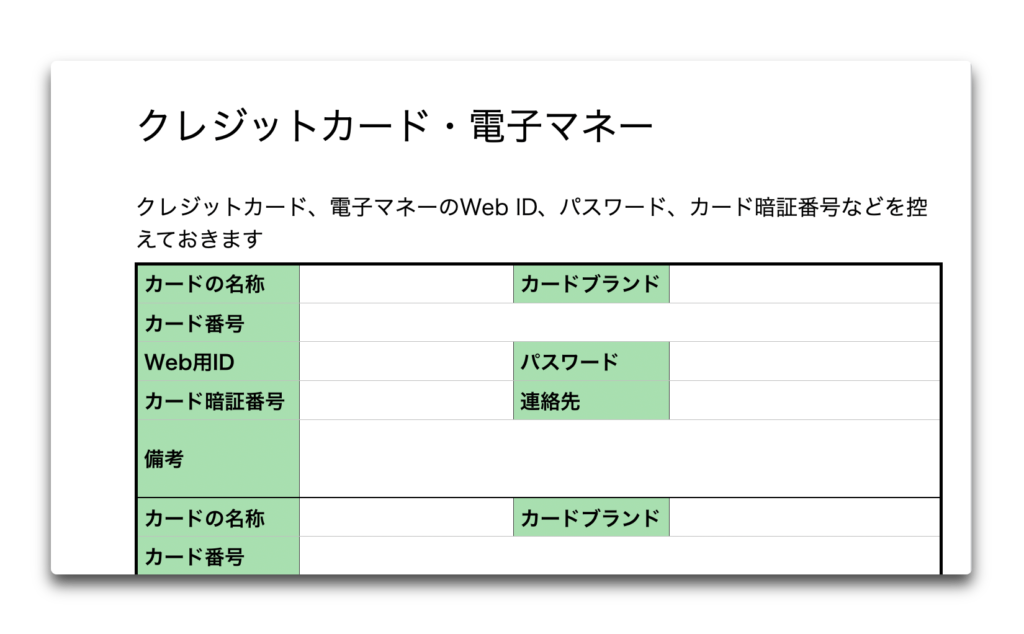

クレジットカードは必要

定年退職を機に生活スタイルも変化するので、クレジットカードをすべて解約する方も居られますが、これは避けた方が良いでしょう

お米や飲料水など、重たいものやかさ張るものをインターネット通販で購入したりすることができなくなります、代引きでも購入できますがその度に現金を手元に準備しておかなければなりません

また最近は大手の病院では、クレジットカードで支払いもできるので高額な医療費を支払う時に手元に現金を持つ必要がなくなります

ましてや、65歳を過ぎると新たにクレジットカードを作るのにはハードルが一気に上がってしまいます

必要最小限の枚数、1〜2枚あれば十分でしょう

残しておくのは会費無料で特典が大きいカードをと言うことになります

デビットカード

既に解約してしまって新たに作れないとなっても、利用時に銀行口座から即引き落とされるデビットカードであれば審査不要で定年後でも作ることができますが、デメリットとしてETCカードは発行できません、また一部の店舗で利用できない場合もあります

集約させておく

銀行を集約させておくと手間も省けます、名義人が亡くなった場合は死亡届を持って直接に銀行の店頭に行く必要があります、私も親の時にこの手続きをしましたが結構手間でましてや店頭の対応が15時までと短いので1日では対応し切れない場合もおきてきます

ネット銀行はサポートに電話を入れて、必要書類を揃えて郵送ですからもっと時間がかかります

クレジットカードも同じです、カードによって特典があり複数持っていることが多いと思いますが、こちらも集約することで後の管理がうんと楽になります

今の間に、集約しておくことは残った人の負担軽減となります